Реквизиты SWIFT-перевода: как заполнить и не получить возврат

17 Июля 2026

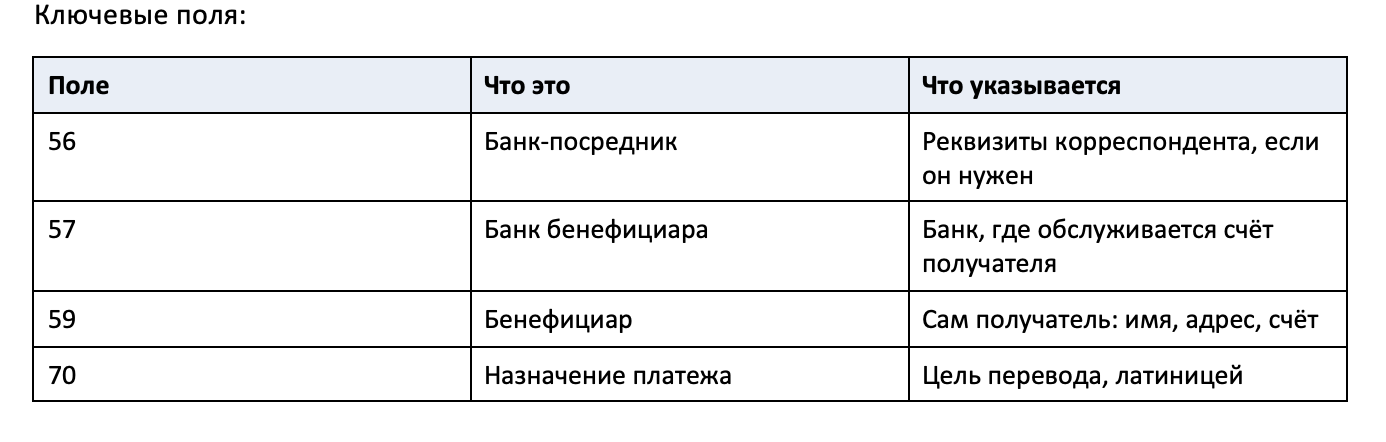

Что вообще заполняется

За полями формы в вашем интернет-банке стоит структура сообщения MT103 с пронумерованными полями. Понимание этой структуры объясняет требования, которые иначе выглядят придирками. (см рисунок )

Длина полей 56, 57, 59 и 70 не должна превышать 140 символов — четыре строки по 35. Это техническое ограничение системы, а не прихоть банка: SWIFT физически не передаст больше.

Поле 59: получатель и его адрес

Здесь совершается больше всего ошибок.

Что указывается:

• Номер счёта или IBAN

• Наименование клиента: ФИО физлица или название компании

• Адрес

• Город, страна

Главное правило про адрес: он должен совпадать с данными получателя в его банке. Не с пропиской, не с фактическим проживанием, а с тем, что банк записал при открытии счёта.

Как проверить: посмотреть документы, которые банк выдал получателю после открытия счёта. Там обычно указаны имя, адрес, IBAN и банки-корреспонденты — ровно в той форме, в какой их ждёт система.

Практический совет: не угадывайте адрес. Попросите получателя прислать реквизиты из своего банка — скриншотом или документом. Расхождение в адресе выглядит для комплаенса как несоответствие данных и провоцирует проверку.

Формат IBAN: указывается без разделительных символов. Для переводов в Беларусь, Израиль, Украину, ОАЭ и Казахстан номер счёта указывается именно в формате IBAN. Для стран, поддерживающих директиву ЕС об обязательном IBAN, это требование безусловное.

Отдельный случай — выплата наличными без открытия счёта получателю: строка номера счёта не заполняется или указывается CASH, и обязательно указываются реквизиты паспорта.

Поле 57: банк получателя

Указываются реквизиты банка, в котором обслуживается счёт бенефициара:

• SWIFT-код (BIC) — 8 или 11 символов

• Полное наименование банка

• Адрес с указанием города и страны

Критично: при расхождении SWIFT-BIC и наименования банка заявление к исполнению не принимается. Банк сверяет одно с другим.

Если банк получателя не участник системы SWIFT, обязательным становится поле 56 — банк-посредник.

Полезная деталь: при вводе SWIFT-кода наименование и адрес банка во многих интернет-банках заполняются автоматически из справочника. Если автозаполнение дало не то, что прислал получатель, — это сигнал перепроверить код, а не исправлять данные руками. Ручная правка автозаполненного поля почти всегда означает, что SWIFT-код указан неверно.

Поле 70: назначение платежа

То, из-за чего платёж уходит на ручную проверку.

Что должно быть:

• Наименование товара, работы или услуги

• Номер и дата контракта, договора или инвойса

• Всё латиницей

• До 140 символов

Чего быть не должно: общих фраз. Банки прямо не рекомендуют формулировки вроде «FOR SERVICES» или «PAYMENT» — они не сообщают комплаенс-офицеру ничего, и он запросит уточнение.

Полезные детали:

• Если назначение не помещается в 140 символов, используется кодовое слово /NZP/ для продолжения.

• Если требуется указать, что НДС не облагается, пишется NO VAT.

Назначение должно совпадать с документами. Если в инвойсе оборудование, а в назначении услуги — это расхождение, и его увидят. Не при отправке, так на стороне банка-корреспондента.

Кто отправитель: поле 50

Про это поле забывают, потому что оно заполняется автоматически. Но знать о нём стоит.

В поле 50 указываются реквизиты того, кто отправляет средства: имя, адрес, номер счёта. Данные подтягиваются из вашей анкеты в банке.

Почему это важно: имя отправителя проходит санкционный скрининг на каждом звене цепочки. Полное совпадение с фигурантом списка означает остановку платежа независимо от того, что вы отправляете и кому. Частичное совпадение — ручную проверку.

Отсюда следствие, которое неочевидно: если ваши данные в банке устарели или записаны в форме, отличающейся от загранпаспорта, это создаёт риск на ровном месте. Транслитерация имени должна быть одинаковой везде: в анкете банка, в паспорте, в документах по сделке.

Валюта и сумма: поле 32A

Поле с датой валютирования, валютой и суммой передаётся по цепочке без изменений от банка к банку.

Что стоит понимать:

Валюта определяет маршрут. Доллар пойдёт через американских корреспондентов, евро — через европейских. Выбор валюты в форме — это выбор цепочки банков, через которую пойдёт платёж, а не просто выбор денежных единиц.

Дата валютирования — не дата зачисления. Это дата, на которую рассчитывается операция. Реальное поступление к получателю может отличаться на дни.

Сумма списывается с комиссиями корреспондентов. Если в форме есть выбор, кто платит комиссию — отправитель, получатель или пополам, — от этого зависит, сколько дойдёт. При варианте «за счёт получателя» до него дойдёт меньше отправленного, и это нормальная механика, а не ошибка банка.

Почему ошибка в реквизитах — это дорого

Неправильный SWIFT-код означает, что платёж не дойдёт до получателя. Но хуже другое.

По платежам с реквизитами, недостаточными для однозначной идентификации банка получателя, сторонние банки выставляют дополнительные комиссии и увеличивают сроки исполнения. Это прямая цитата из правил одного из банков, и так работает вся цепочка.

То есть неполные реквизиты — это не «платёж вернётся», а «платёж пойдёт дольше и дороже, а потом, возможно, вернётся». При возврате комиссии корреспондентов не возвращаются.

Порядок подготовки

1. Запросите реквизиты у получателя — из его банка, а не по памяти.

2. Сверьте адрес с тем, что указано в банковских документах получателя.

3. Проверьте IBAN — без пробелов и разделителей.

4. Введите SWIFT-код и сравните автозаполнение с присланными реквизитами.

5. Сформулируйте назначение конкретно: товар, номер контракта, дата. Латиницей, до 140 символов.

6. Сверьте назначение с документами — инвойсом или контрактом.

7. Сохраните MT103 после отправки: в нём UETR и reference number, по которым платёж отслеживается.

Частые ошибки

Сводка того, из-за чего платежи возвращаются чаще всего.

Адрес проживания вместо адреса из банка получателя. Разобрали выше — ошибка номер один.

IBAN с пробелами. Форматирование, привычное человеку, ломает автоматическую обработку.

Разделители не нужны.

Транслитерация «на слух». Имя получателя пишется ровно так, как в его банке. Не «как правильнее по-английски», а как записано.

Назначение по-русски. Поле 70 заполняется латиницей. Кириллица в этом поле — гарантированная проблема.

Копирование реквизитов из старого платежа. Банк получателя мог смениться, счёт закрыться, корреспондент отвалиться. Реквизиты годичной давности — это не реквизиты.

Реквизиты из переписки в мессенджере. Отдельный риск: подмена реквизитов при взломе почты или мессенджера — распространённая мошенническая схема. Реквизиты крупного платежа стоит подтверждать голосом.

Округление суммы «для удобства». Сумма должна совпадать с инвойсом. Расхождение — повод для запроса.

Что реквизиты не решают

Здесь важно быть честными.

Идеально заполненные реквизиты не гарантируют прохождение платежа. Они убирают одну категорию причин отказа — техническую. Остаются другие:

• Валютный контроль вашего банка: основание платежа, документы по сделке

• Антиотмывочный контроль: источник средств

• Санкционный скрининг банка-корреспондента: его не интересует, насколько аккуратно вы заполнили поле 59

• Комплаенс банка получателя: собственные правила

Подробнее о том, как устроена цепочка и где именно останавливается платёж, — в нашем разборе трансграничных переводов.

Реквизиты — необходимое условие, но не достаточное.

Методология и источники

Материал подготовлен редакцией flatters. Реквизиты — часть направления международных переводов: flatters.ru/perevody. Сами переводы flatters не проводит, расчёты ведут партнёры по международным расчётам.

Что использовано:

• Рекомендации SWIFT-RUR Российской национальной ассоциации SWIFT

• Правила оформления поручений на перевод иностранной валюты российских банков: МТС Банк, ТКБ, Примбанк, Оргбанк, Новикомбанк, ПСКБ, Экспобанк, Финам

• Стандарт формата сообщения MT103

• Публичные инструкции банков по заполнению валютных переводов

• Слепок выдачи Яндекса и Google от 15 июля 2026 года

Как проверялся материал. Каждое утверждение о нормах сверялось с первоисточником — сайтом Банка России, текстами законов и приказов, а не с пересказами в СМИ. Там, где источники противоречат друг другу, противоречие показано в тексте с указанием, какая сторона права и почему. Цифры и сроки, взятые из практики, а не из нормативных актов, помечены как ориентиры.

Дата и актуальность. Материал подготовлен 15 июля 2026 года. Валютное регулирование меняется решениями Совета директоров Банка России — быстрее, чем законами. Проверяйте дату публикации у любого материала на эту тему, включая этот.

Чего мы не утверждаем: конкретные формы в интернет-банках различаются, и часть полей может называться иначе или заполняться автоматически. Требования отдельных банков к составу реквизитов бывают строже стандарта. Перед крупным платежом уточняйте у своего банка.

Если предстоит перевод и вы не уверены в реквизитах — разбор направления здесь: flatters.ru/perevody. Вопрос по конкретной ситуации — в Telegram: @flattersru.

Ответы на вопросы

Какой адрес получателя писать в SWIFT-переводе?

Тот, что указан у получателя в его банке, — не фактический адрес проживания. Проверить можно по документам, которые банк выдал при открытии счёта: там указаны имя, адрес и IBAN в нужной форме.

Что писать в назначении платежа?

Наименование товара, работы или услуги, номер и дату контракта или инвойса — латиницей, до 140 символов. Общие фразы вроде «for services» не рекомендуются: они вызывают запрос на уточнение.

Что означает поле 57 в SWIFT?

Банк бенефициара — банк, в котором обслуживается счёт получателя. Указываются SWIFT-код (8 или 11 символов), полное наименование, адрес с городом и страной.

Чем поле 56 отличается от 57?

Поле 56 — банк-посредник, поле 57 — банк получателя. Поле 56 становится обязательным, если банк получателя не является участником системы SWIFT.

Сколько символов помещается в поле назначения?

140 символов — четыре строки по 35. Это ограничение системы. Если не помещается, используется кодовое слово /NZP/ для продолжения.

Что будет при ошибке в реквизитах?

При неверном SWIFT-коде платёж не дойдёт. При неполных реквизитах банки в цепочке могут выставить дополнительные комиссии и увеличить срок исполнения. При расхождении SWIFT-BIC и наименования банка заявление вообще не примут.

Нужен ли IBAN?

Для переводов в Беларусь, Израиль, Украину, ОАЭ, Казахстан и страны, поддерживающие директиву ЕС, — да, обязательно. Указывается без разделительных символов.

Гарантируют ли правильные реквизиты, что платёж дойдёт?

Нет. Они убирают техническую причину отказа, но остаются валютный контроль вашего банка, проверка источника средств по антиотмывочному законодательству, санкционный скрининг банка-корреспондента и комплаенс банка получателя. Реквизиты — необходимое условие, но не достаточное.

Можно ли исправить реквизиты после отправки?

Зависит от стадии. Пока платёж не ушёл из банка-отправителя, поручение можно отозвать. После — только через запрос на уточнение, и он идёт по той же цепочке банков, что и сам платёж, то есть небыстро. Проще проверить до отправки, чем исправлять после.

Последние новости раздела

17 июля 2026